髙橋労務管理事務所からのお知らせ

平成28年10月13日 平成29年1月1日より65歳以上の方も雇用保険の適用対象となります。

平成29年1月1日より65歳以上の方も雇用保険の適用対象となります。

生涯現役社会の実現の観点から、現在、雇用者数、求職者数が増加傾向にある65歳以上の高年齢者の雇用が一層推進されるよう、雇用保険の適用が拡大されます。

法改正に伴い、今まで被保険者とはならなかった65歳以降に雇用された方の雇用保険資格取得手続きが必要となりますが、法改正時点における、65歳以上の方の状況により以下のように分類されます。

1.H29.1.1以降、新たに65歳以上の方を雇用

→通常の提出期限(雇用した日の属する月の翌月10日迄に提出)

2.H28.12.31迄に65歳以上の方を雇用しており、H29.1.1以降も継続して雇用している場合

→提出期限の特例があります。(H29.3.31迄に提出)

3.H28.12.31時点で、高年齢継続被保険者(65歳より前から引き続き被保険者である方)である方をH29.1.1以降も継続して雇用している場合

→自動的に高年齢被保険者となりますので、届出は不要です。

上記のとおり、今後は、65歳以上の方も被保険者扱いとなりますが、保険料の徴収は、平成31年度まで免除となります。

尚、65歳以上の方が離職された場合の給付は、一時金として支給されます。

平成28年7月22日 平成28年10月1日より短時間労働者への社会保険適用が拡大されます。

平成28年10月1日より短時間労働者への社会保険適用が拡大されます。

以下、①~⑤すべての要件を満たす方は、健康保険・厚生年金保険の被保険者として取り扱う事となります。

①週20時間以上勤務

②月額賃金8.8万円以上(年収106万円以上)

③勤務期間が1年以上見込まれる

④学生ではない

⑤従業員500人以上の企業に勤務

※対象となる事業所のことを特定適用事業所といいます。現行の適用基準で厚生年金保険の被保険者とされる者の人数が、常時500人を超える事業所が該当します。

(現行の適用基準とは、労働時間と労働日数が常用雇用労働者の3/4以上)

(常時500人を超えるの常時とは、1年のうち6ヶ月以上被保険者が500人を超えることが見込まれる場合を言います)

※当初特定適用事業所に該当していなかった事業所が特定適用事業所に該当した時、また、当初該当していた事業所が該当しなくなった時は、『健康保険・厚生年金保険特定適用事業所該当/不該当届』に必要書類を添付し、日本年金機構に事業主が提出します。

(減少の場合⇒当初は特定適用事業所に該当していた事業所が、該当しなくなったときでも「引き続き特定適用事業所であるもの」とみなされます。特定適用事業所としない場合は、被保険者である者の3/4以上の同意を得て、管轄の年金事務所に申出書を提出する必要があります。)

※賃金額(上記②)については、次のものは除いて算定します。

1)臨時に支払われる賃金および一ヶ月を超える期間ごとに支払われる賃金(例 結婚手当、賞与)

2)時間外労働、休日労働および深夜労働に対する賃金(例 割増賃金)

3)最低賃金法で算入しないことを定める賃金(例 精勤手当、通勤手当、家族手当)

※標準報酬月額は、「賃金額8.8万円以上」の判定に算入しなかった諸手当等(割増賃金、通勤手当など上記2)3)も加味して算出します。

この法律の制定時に、「厚生年金保険健康保険適用範囲について、平成31年9月30日までに検討を加え」と規程されています。

平成28年10月時点で、特定事業所とされていない事業所についても今後の動向に注意していく必要があります。

平成28年4月1日 傷病手当金・出産手当金の計算方法が変わります。

平成28年4月より、支給される前一年間の標準報酬月額の平均に基づいて計算された金額で支給されます。

今まで :一日あたりの金額[休んだ日の標準報酬月額]÷30日×2/3

H28.4.1から: 〃 [支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額]÷30日×2/3

詳細につきましては、以下をご確認ください。

https://www.kyoukaikenpo.or.jp/~/media/Files/honbu/g3/cat310/280201seidokaisei.pdf

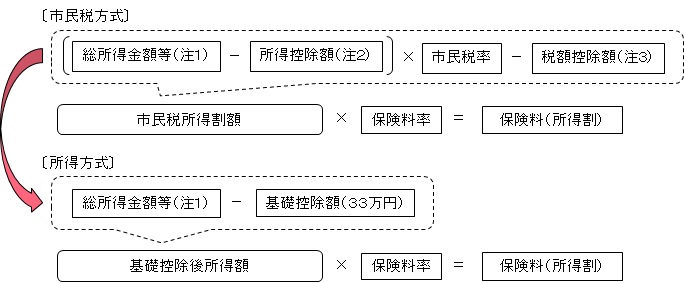

平成26年6月20日 平成26年度から国民健康保険料の計算方法が変わります。

平成26年度から国民健康保険料の計算方法が変わります。

保険料(所得割)の計算方法は、これまで複数の方式から保険者(市町村)が選択することができましたが、

国民健康保険法施行令が改正され、計算方法が全国的に統一されることとなりました。

広島市では以下のように変わります。

今までは、扶養、医療費や社会保険料などの所得控除額や、住宅ローンなどの税額控除が計算に含まれていましたが、

H26年度からの基礎控除後所得額とは基礎控除のみの控除ということですね。

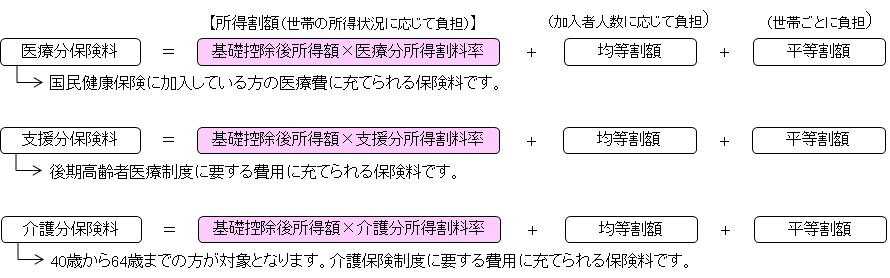

保険料全体は以下のようになります。

また、広島市独自の措置として、子育て世帯など複数人世帯の保険料負担を軽減するために、

加入者1人ごとにかかる均等割(人数割)と1世帯ごとにかかる平等割(世帯割)の賦課割合が変更され、

保険料増加が著しい方には、激変緩和措置(平成26年度から平成29年度までの4年間)が実施されます。

詳しくは以下をご参照ください。

広島市HP

平成26年1月20日 「働く女性の就業継続応援奨励金」平成25年度「働く女性応援研修会」の研修会申込締切は1月25日です。

働く女性の就業継続応援奨励金(広島県)とは、 働く女性応援研修会受講者による報告会や講習会等を行った企業等及び中小企業団体等に奨励金が10万円(申請は年度内1回まで)支給されます。

<支給対象者>

支給対象者は働く女性応援研修会に参加した女性従業員を雇用する企業等及び中小企業団体等で,次の要件をすべて満たすものとします。

1. 県内に事業所を有すること

2.次世代育成支援対策推進法に基づく一般事業主行動計画を策定していること

3.広島県仕事と家庭の両立支援企業登録制度に登録されていること

4.法令の規定を遵守していること

<支給対象事業>

支給対象事業は,「研修受講者による報告会」,「研修会の内容に準じた外部講師等による講習会」で,次の要件のいずれかを満たすものとします。

1.企業等が実施する場合は,常時雇用する女性従業員の3分の1以上(ただし5人以上)又は15人以上が参加していること

2.複数の企業等が共同で実施する場合は,各企業等が常時雇用する女性従業員数を合わせた人数の3分の1以上(ただし5人以上)又は15人以上が参加していること

3.中小企業団体等が組合員及び会員に対して実施する場合は,その組合員又は会員が常時雇用する女性従業員が合わせて15人以上参加していること

働く女性応援研修会

○日時:2014年2月15日(土)22日(土)の2日間 10時~17時

○定員:50名

○受講料:無料

○場所:エソール広島2階会議室(広島市中区富士見町11-6) 共済:広島市

○申込み:1/25(土)締切 公益財団法人広島県男女共同参画財団 fax(082)240-5441

平成25年8月28日 タイ人採用のための『性格診断テスト』を始めました。

タイ人従業員の採用、タイ人研修生の受け入れに際してご参考になる性格診断テストを始めました。詳しくはメール、またはお電話にてお問い合わせください。

平成25年3月1日 平成25年4月1日から障害者の法定雇用率が引き上げられます。

障害者の方の雇用の促進を図ることを目的とし、雇用する労働者の占める身体障害者・知的障害者の割合が一定率(法定雇用率)以上になるように義務付けられています(精神障害者を雇用した場合は、身体障害者、知的障害者を雇用したものとしてみなします)。この法定雇用率が平成25年4月1日以降、以下の通り変わります。

●民間企業 1.8% → 2.0%

●国、地方公共団体等 2.1% → 2.3%

●都道府県等の教育委員会 2.0% → 2.2%

なお、従業員200人超の事業主は、法定雇用率を下回っている場合、法定雇用障害者数に不足する人数に応じて納付金が徴収されます。納付金額は、法定雇用障害者数に不足する障害者数に応じて1人につき月額5万円の障害者雇用納付金を納付しなければなりません。

※ただし、常時雇用されている労働者数が200人を超え300人以下については、平成22年7月から平成27年6月まで減額特例として1人につき4万円。

☆平成27年4月1日からは、常時雇用している労働者数が100人を超え200人以下の事業主についても適用が拡大される予定となっており、労働者数100人超200人以下の事業主については平成27年4月から平成32年3月まで納付金が4万円に減額されます。この財源をもとに、法定雇用率を上回っている事業主に対して障害者雇用調整金、報奨金、助成金などが支給されます。

【障害者雇用調整金】

常時雇用している労働者が200人を超える事業主で法定雇用率を超えて障害者を雇用している場合、その超えて雇用している障害者数に応じて1人につき月額27,000円が支給される。

【報奨金】

常時雇用している労働者数が200人以下の事業主で、各月の雇用障害者数が一定数(常時雇用している労働者数の4%は6人のいずれか多い数)を超えて障害者を雇用している場合はその一定数を超えて雇用している障害者数の人数に21,000円を乗じて得た額が支給される。

上記の他、在宅就業障害者又は在宅就業支援団体に仕事を発注した事業主に対して、特例調整金、又は特例報奨金などが支給されます。

また、今回の法定雇用率の変更に伴い、障害者を雇用しなければならない事業主の範囲が従業員56人以上から50人以上に変わります。毎年6月1日時点の障害者雇用状況をハローワークへ報告する必要がありますので注意が必要です。

平成24年10月19日 高年齢雇用安定法の一部が改正され、平成25年4月1日からの施行となります。

現在の高年齢者雇用安定法に基づく高年齢者雇用制度では、定年を定める場合には、60歳を下回ることができません。また、定年を65歳未満に定めている事業主は、①定年の引き上げ、②継続雇用制度の導入(労使協定により基準を定めた場合は、希望者全員を対象としない制度も可)、③定年制の廃止のいずれかの措置を講じ65歳までの安定した雇用を確保しなければなりません。この①~③の高年齢雇用確保措置は平成16年の改正ですでに義務付けられています。今回の改正は、②の「継続雇用制度」の仕組みの改正です。

●改正点

1.継続雇用制度の対象者を限定できる仕組みの廃止

現行の法律では、継続雇用の対象者を限定する基準を労使協定で定めることができますが、法改正後は、その基準を廃止し、希望者全員を継続雇用制度の対象とすることが必要となります。ただし、平成25年3月31日までに継続雇用制度の対象者の基準を労使協定で設けている場合には経過措置が認められ下記区分に従い、基準を適用することができます。

【経過措置】

平成28年3月31日まで⇒61歳以上

平成31年3月31日まで⇒62歳以上 ⇒ 基準の適用可

平成34年3月31日まで⇒63歳以上

平成37年3月31日まで⇒64歳以上

↓

平成37年4月以降65歳までの全員雇用が完全義務化 ※定年の65歳への引上げを義務付けるものではない。

2.継続雇用制度の対象者を雇用する企業の範囲の拡大

定年を迎えた高年齢者の継続雇用先を自社だけではなく、グループ内の子会社や関連企業までひろげることができるようになります。

※子会社・・・議決権の過半数を有しているなど支配力を及ぼしている企業

関連会社・・・議決権を20%以上有しているなど影響力を及ぼしている企業

↓

ただし、継続雇用についての事業主間の契約が必要

3.義務違反の企業に対する公表規定の導入

高年齢雇用確保措置を実施せず、労働局、ハローワークからの指導後も改善がみられない企業に対しては、高年齢雇用確保措置義務に関する勧告を行われ、それでも法律違反が是正されない場合は企業名を公表されることがあります。

4.高年齢雇用確保措置の実施および運用に関する指針の策定

今後、事業主が講ずべき高年齢者雇用確保措置の実施及び運用に関する指針を、労働政策審議会における議論などを経て策定され、この指針には業務の遂行に堪えない人を継続雇用制度でどのように取り扱うかなどが含まれます。

今回の改正の目的は、公的年金(厚生年金)の支給開始年齢の引上げにより、現在の高年齢雇用制度のままでは、2013年4月2日以降に誕生日を迎え定年する男性(女性は2018年)は、雇用が確保されないと無年金・無収入になる人が生じることから少なくとも年金受給開始年齢の65歳までは、意欲と能力に応じて働き続けられるよう改正されます。この法改正に伴い、継続雇用制度の対象者の基準を設けている会社は、規程を見直す必要があります。

※高年齢雇用制度の見直しに関し各種助成金等もあります。詳細は厚生労働省ホームページをご覧下さい。

●定年引上げ等奨励金(中小企業定年引上げ等奨励金)

http://www.mhlw.go.jp/seisakunitsuite/bunya/koyou_roudou/koyou/koureisha/index.html

●定年引上げ等奨励金(高年齢者職域拡大等助成金)

http://www.mhlw.go.jp/bunya/koyou/kounenrei-koyou/dl/01_0002.pdf

●定年引上げ等奨励金(高年齢者労働移動受入企業助成金)

http://www.mhlw.go.jp/bunya/koyou/kounenrei-koyou/dl/01_0003.pdf

平成24年4月25日 限度額適用認定証外来にも利用可

平成24年4月1日から健康保険の「限度額適用認定証」が外来にも利用できるようになりました。

平成24年度から、医療機関の窓口での支払いを自己負担額までにとどめることができる仕組みが改正されます。

これまでの高額療養費制度の仕組みでは、「限度額適用認定証」を利用すると、入院時に限り、窓口での支払いが自己負担限度額までとなり、高額療養費(払い戻し)の申請は不要となっていましたが、この度の改正により、外来診療を受けた場合でも、同様に、限度額を超える分を窓口で支払う必要はなくなります。

ただし、全ての場合に現物給付化の対象となるわけではありません。

【例】

①複数の医療機関等を受診した場合

②同一月に同一の医療機関で、同じ世帯の人が受診した場合

③同一月に同一の医療機関で、外来と入院を受診した場合 など

以上のような場合には、被保険者は後日、高額療養費の申請を保険者に行うことにより、高額療養費の支給を受けることになります。

限度額適用認定証とは・・・

医療機関窓口での支払いが高額な負担となった場合は、後から申請することにより、自己負担限度額を超えた額が払い戻される「高額療養費制度」がありますが、後から払い戻されるため大きな負担となります。しかし、「限度額適用認定証」を保険証とあわせて医療機関窓口に提出することによって入院時等の1ヶ月の窓口負担が自己負担限度額までで済みます。

※限度額適用認定証を利用するには事前に申請する必要があり、発行までに1週間程度かかります。

【保険者が全国健康保険協会の場合】

●上位所得者(標準報酬月額53万円以上の方)

申請書の種類:限度額適用認定申請書

自己負担限度額:150,000+(総医療費-500,000)×1%

多数該当:83,400円

●一般所得者(①および③以外の方)

申請書の種類:限度額適用認定申請書

自己負担限度額:80,100+(総医療費-267,000)×1%

多数該当:44,000円

●低所得者

申請書の種類:限度額適用・標準負担額減額認定申請書

自己負担限度額:35400円

多数該当:24,600円

※・総医療費⇒保険適用される診療費用の総額(10割)

・低所得者⇒被保険者が市区町村民税の非課税者等である場合(ただし、被保険者の市区町村民税が非課税等であっても、上位所得者に該当する場合の所得区分は上位所得者となります。

・診療を受けた月以前の1年間に、3ヶ月以上の高額療養費の支給を受けた(限度額適用認定証を使用した場合も含む)場合には、4ヶ月目から「多数該当」となり、自己負担額がさらに軽減されます。

平成24年1月24日 年金制度が改正されます。

平成24年秋(予定)から3年間に限り、国民年金保険料の(納付猶予制度等の承認を受けていない)未払いについて納付可能期間が10年になります。この制度の施行日はまだ決定されておらず、平成24年10月1日までの政令で定める日となっています。

・ただし、老齢基礎年金を受給している方などは対象となりません。

・納付可能期間が10年になりますが、3年以上遡って保険料を納付する際は、加算金がかかります。

現在、国民年金の保険料は20歳(20歳の誕生日の前日)の月から60歳(60歳の誕生日の前日)の前月まで納めます。保険料は2年を経過すると時効により納めることができません。

※毎月の国民年金保険料の納付は原則として翌月末日までと定められています。保険料を未納のまま放置すると「老齢基礎年金」や「障害基礎年金」、「遺族基礎年金」を受け取ることが出来ない場合があります。

ただし、以下のような納付猶予制度が承認されていれば納付猶予期間の保険料は10年以内であれば納めること(追納)ができます。

※猶予の承認を受けた期間の翌年度から起算して3年度目以降は当時の保険料に加算額が付きます。

①全額免除

本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合には、申請後に承認されると保険料の納付が全額免除。

【所得額の基準】

(扶養親族等の数+1)×35万円+22万円

②一部納付申請

本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合には、申請後に承認されると保険料の納付が一部免除。

【所得額の基準】

4分の1納付の場合・・・78万円+扶養親族等控除額+社会保険料控除額等

2分の1納付の場合・・・118万円+扶養親族等控除額+社会保険料控除額等

4分の3納付の場合・・・158万円+扶養親族等控除額+社会保険料控除額等

③若年者納付猶予申請

30歳未満の方で本人・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額の場合には、申請後に承認されると保険料の納付が猶予されます。

【所得額の基準】

(扶養親族等の家族+1)×35万円+22万円

④学生の方で本人の前年所得(1月から3月までに申請される場合は前々年所得)が一定額以下の場合には、申請後に承認されると保険料の納付が猶予されます。

【所得額の基準】

118万円+扶養親族等控除額+社会保険料控除額

※離職者、震災・風水害当の被災者は、所得に関係なく該当する場合があります。

上記①~④以外でも障害年金を受けている方や生活保護法による生活扶助を受けている方は法定免除となります。

国民年金の受給には保険料を原則25年納める必要があり、満額の年金を受給するには40年間納めなければなりません。この改正は3年間の時限措置となり、保険料未納により年金をもらえない人や年金額が少ない人の救済のためのものです。

平成23年11月22日 インターネット上で年金試算が可能に

日本年金機構「ねんきんネット」にて年金見込額試算ができる新たなサービスが利用できるようになりました。

●ねんきんネットでご利用いただけるサービス

・年金加入記録の照会・・・インターネットでご自身の年金加入記録がご確認いただけます。

・年金見込額試算 new!・・・「年金を受け取りながら働き続けた場合」等の条件を入力することで、将来受給する年金の見込額を試算することができ、また複数の試算結果をグラフや表で比較することができます。

・国民年金死亡者記録検索・・・国民年金の紙台帳とコンピューター記録に不一致がある記録のうち、亡くなられた方の記録を検索することができます。

・「私の履歴整理表」入力支援・・・ご自身のこれまでの勤務先、住所等を入力することで「私の履歴整理表」を手軽に作成することができます。

●お手続きについて

サービスの利用の為には、以下よりユーザーID収得が必要となります。基礎年金番号、ご住所、お名前、生年月日、性別、ご連絡先、メールアドレスをご準備ください。

https://www3.idpass-net.nenkin.go.jp/neko/Z06/W_Z0602SCR.do

以下の方はご利用いただけません。

1、サービスご利用時点で70歳以上の方、又は既に老齢年金を受けている方。

2、50歳以上でご自身の加入記録のみでは300月に達しない方など。

※ご注意

・試算の対象は、老齢基礎年金及び老齢厚生年金の年金額です。

・試算は個人の情報に基づいており、配偶者や扶養者等の情報は試算に反映されません。

・共済組合員記録加入期間は試算の対象には含まれません。

・「ねんきんネット」による年金見込額試算は、「ねんきん定期便」の情報等をもとに試算しているため、年金事務所において実施する試算結果と異なる場合があります。

●他にも年金試算の代替え手段として、会員登録不要の以下の方法があります。

・年金簡易試算シュミレーション ※50歳未満の方 http://www.nenkin.go.jp/soudan/nenkin/simulate/top.html

・50歳以上の方は試算結果を郵送でいただく方法もあります。 https://www2.nenkin.go.jp/mg000.php

平成23年10月27日 健康保険・厚生年金保険の届書の提出に利用可能な電子媒体が拡大されます。

現在、健康保険・厚生年金保険の適用関係の手続きは、紙による提出以外に、FD・MOで提出することができますが、新たに平成23年12月からCD・DVDによる提出が可能になります。

※FD・MOについては生産終了の状況等もあり、今後取り扱いの終了も含め検討されることになっています。

現在、日本年金機構から送られてくる被保険者情報等を収録しているターンアラウンドFDについては、平成23年11月送付分よりCDに変更される予定です。

※ターンアラウンドFDとは・・・申し込みにより日本年金機構から送付される被保険者のデータが収録されたFDで、賞与支払届、算定基礎届が対象となっています。

電子媒体で提出が可能な届書

・健康保険・厚生年金保険 被保険者資格取得届

・健康保険・厚生年金保険 被保険者資格喪失届

・健康保険・厚生年金保険 厚生年金保険被保険報酬月額算定基礎届

・健康保険・厚生年金保険 被保険者報酬月額変更届

・健康保険・厚生年金保険 被保険者住所変更届

・健康保険・厚生年金保険 被保険者賞与支払届

新たに電子媒体で届書を提出するには事前に手続きをする必要はありませんが、「磁気媒体届書作成仕様書」で規定するデータフォーマットで作成する必要があります。

また、CD・DVDでの届書を提出するにはCD・DVD作成用のプログラムにバージョンアップする必要があります。「届書作成プログラム」は11月中に日本年金機構のホームページに公開される予定です。

引き続きFDを利用して提出する場合についても、最新バージョンのプログラムに更新をする必要があります。

平成23年10月5日 受動喫煙防止対策助成金制度が開始されました。

H23.8.5、H22.11.24に高橋労務管理事務所からのお知らせに掲載しました受動喫煙防止対策に関する助成金が、H23年10月1日より飲食店、旅館等の中小企業主を対象に開始されました。

対象事業主は以下になります。

対象事業主

○労働者災害補償保険の適用事業主であって、

○旅館業、料理店又は飲食店を経営する中小企業事業主※であること。

※料理店又は飲食店については常時雇用する労働者が50人以下又はその資本金の規模が5,000万円以下、旅館業については常時雇用する労働者の数が100人以下又はその資本金の規模が5,000万円以下。

詳細は厚生労働省HP(http://www.mhlw.go.jp/stf/houdou/2r9852000001q37r.html)よりご覧いただけます。

http://www.mhlw.go.jp/stf/houdou/2r9852000001q37r-att/2r9852000001q398.pdfからリーフレットがダウンロードできます。

平成23年8月5日 受動喫煙防止対策助成金

喫煙室を設置する中小企業主に助成金が支給されます。

以前こちらの事務所からのお知らせでもご紹介しましたが、平成23年10月より、喫煙室設置にかかる費用の1/4、200万円までの受動喫煙防止対策助成金が創設されることが、決定しました。

●対象事業主●

・労働者災害補償保険適用事業主であること。

・飲食・喫茶店営業、旅館業営業などの中小企業事業主であること。

中小企業:小売業は資本金出資額5000万円以下及び常用労働者50人以下、卸売業は資本金出資額1億円以下及び常用労働者50人以以下

サービス業:資本金出資額5000万円以下及び常用労働者100人以下

その他業種:資本金出資額が3億円以下及び常用労働者300人以下

・喫煙できるサービスを提供しており、喫煙室以外では禁煙とするため、喫煙室を設置すること。

・喫煙室設置の際の書類を大切に保管していること。

※申請先は都道府県労働局になります。

さて、この助成金制度、法律が成立される前に創設されることになっためずらしいケースではないでしょうか。では、現在、受動喫煙防止対策に関する法律はどうなっているのでしょう。

健発第0430003号、平成15年4月30日、健康増進法第25条において、「学校、体育館、病院、劇場、観覧場、集会場、展示場、百貨店、事務所、官公庁施設、飲食店その他多数の者が利用する施設を管理する者は、これらを利用する者について、受動喫煙を防止するために必要な措置を講ずるよう努めなければならない」こととされています。その他の施設は、鉄軌道駅、バスターミナル、航空旅客ターミナル、旅客船ターミナル、金融機関、美術館、博物館、社会福祉施設、商店、ホテル、旅館等の宿泊施設、屋外競技場、遊技場、娯楽施設等多数の者が利用する施設を含みます。この法律により、今まで曖昧だった受動喫煙の被害の責任が、タバコを吸う人ではなく、その場所を管理する事業主とされました。

次に、平成15年5月9日、「浮遊粉じんの濃度を0.15mg/m3以下及び一酸化炭素の濃度を10ppm以下とするように必要な措置を講ずること。」「非喫煙場所と喫煙室等との境界において喫煙室等へ向かう気流の風速を0.2m/s以上とするように必要な措置を講ずること。なお、職場の空気環境の測定は、喫煙対策実施の効果を把握するために喫煙対策の実施の前後に行う他、その効果を維持管理するために定期的に行うこと。」と具体的なガイドラインが策定されています。

平成22年2月25日には、厚生労働省から、「多数の者が利用する公共的な空間については原則として全面禁煙であるべきで、少なくとも官公庁においては、全面禁煙とすることが望ましい」として、今後の受動喫煙防止対策の基本的な方向性が通知されています。

今はまだ、健康増進法以外の法律は制定されていませんが、近い将来、労働安全衛生法に定められるのではないでしょうか。昨年12月の審議会においては、「当面は国による指導を中心に行うこととし、罰則は付さないこととする。」とありますが、今後の履行のあり方についても視野に入れ、改めて環境の見直しが必要になると思われます。

平成23年5月28日 定年退職離職理由

定年等により退職した場合の雇用保険の離職理由の取り扱いが変わりました。

平成23年4月より継続雇用制度の労使協定がない場合、定年退職の雇用保険の離職理由が事業主都合扱い(喪失原因3、離職区分1A)になります。

高年齢者雇用安定法では、平成18年4月1日から65歳未満の定年を定めている事業主は高年齢者の65歳※までの安定した雇用を確保するため、

①定年の引き上げ

②継続雇用制度の導入

③定年の定めの廃止

のいずれかの措置を講じなければなりません。

※定年の引き上げ、継続雇用制度の導入の年齢65歳については老齢年金支給開始年齢の引き上げに合わせて平成25年4月1日までに段階的に引き上げられています。

平成18年4月1日~平成19年3月31日 62歳

平成19年4月1日~平成22年3月31日 63歳

平成22年4月1日~平成25年3月31日 64歳

平成25年4月1日~ 65歳

なお、②の継続雇用制度にあたっては、原則は希望者全員を対象とする制度の導入が求められています。しかし、事業主が労使協定により、継続雇用制度の対象となる基準を定め、当該基準に基づく制度を導入したときには措置を講じたとみなすものとされています。ただし、特例措置として中小企業は(常時雇用する労働者数が300人以下の企業)は継続雇用制度の対象者の基準を労使協定で締結せずに就業規則で定めることでも雇用確保措置を講じたものとみなされていましたが、平成23年3月31日で終了しました。

労使協定で定める継続雇用制度の対象者に関わる基準

①意欲・能力などをできる限り具体的に測るものであること(具体性)

②必要とされている能力などが客観的に示されており、基準を満たす可能性を予見することができること(客観性)

①、②を備えていることが望ましく、基準が無いに等しい場合(「会社が認めた者」等)や他法令に違反するもの(「男性に限る」)等は認められません。

これに伴い、離職票の扱いが今まで定年退職の場合は事業主都合ではありませんでしたが、平成23年4月より事業主が継続雇用制度の対象者に関る基準を定めているが、労使協定を書面にて締結していない場合、定年に該当する高年齢者が定年後の雇用の継続を希望していたたかどうかの有無に関わらず喪失原因は事業主都合となります。(離職理由確認資料として労使協定書が必要になります。)

各種助成金の支給要件の中には一定期間の間事業主都合を出した場合は受給できないものもあります。継続雇用制度の対象基準を労使協定で締結していない中小企業については早急に対応する必要があります。

平成23年5月10日 労災保険給付等の振込通知書が変更

労災に関する保険給付等の口座振込は、従来、管轄の労働基準監督署(一部の保険給付等は都道府県労働局)において行っていましたが、平成23年5月より行政事務の効率化のためシステム更改を行い、厚生労働省本省において手続きを行うことになったとのことです。

これにより、これまで労働基準監督署から保険給付等の支払いの際に対象者に送付されていた「支給決定・支払振込通知書」の「はがき」が変更され、労働基準監督署からは「支給決定通知書」、厚生労働省本省からは「支払振込通知書」がそれぞれ請求書に記載された住所へ送付されるそうです。

尚、対象となる労災保険給付等は、以下の通りです。

①療養(補償)給付たる療養の費用

②休業(補償)給付

③介護(補償)給付

④アフターケア通院費

⑤障害(補償)一時金

⑥遺族(補償)一時金

⑦障害(補償)年金前払一時金

⑧障害(補償)年金差額一時金

⑨遺族(補償)年金前払一時金

⑩特別遺族一時金

⑪葬祭料(葬祭給付)

⑫傷病(補償)年金、障害(補償)年金、障害(補償)一時金、遺族(補償)年金及び遺族(補償)一時金、に係る定額の特別支給金

⑬傷病(補償)年金、障害(補償)年金、遺族(補償)年金、特別遺族年金及び労災就学等援護費に係る未支給の保険給付

詳しくは、厚生労働省ホームページをご覧下さい。

http://www.mhlw.go.jp/bunya/roudoukijun/rousaihoken05/

平成23年3月11日 次世代育成支援対策推進法

平成23年4月1日以降、「次世代育成支援対策推進法」により、101人以上の労働者を雇用する事業主は、「一般事業主行動計画」を策定し、都道府県労働局に届出、公表、従業員への周知が義務づけられるようになります。※100人以下の企業は努力義務です。

「次世代育成支援対策推進法」とは、次世代の社会を担う子どもが健やかに生まれ、育成される環境を整備するために国、地方公共団体、企業、国民が担う責務を明らかにして、2015年(平成27年3月31日)までの間に集中的、かつ計画的に取り組んでいくことを目的に平成17年4月1日から施行されている法律です。今までは、常時雇用する労働者数301人以上の企業だけが次世代育成支援対策推進法に該当していたのですが、今回新たに幅を拡げて実施されます。

では、これから該当する企業は、一体何をすれば良いのでしょうか?順を追ってみていきましょう。

①一般事業主行動計画の策定⇒②都道府県労働局への届出⇒③公表⇒④周知

①一般事業主行動計画の策定

「一般事業主行動計画」ってなに?…… 具体的には、子育てと仕事が上手に両立できるような勤務時間制度を導入するなどの雇用環境の整備や、様々な制度を取得しやすくするための諸制度の社内周知、情報提供、研修等、企業ごとに子育て期の従業員の割合など自社の傾向を踏まえながら、一般事業主行動計画書を作成していきます。

「計画期間」とは?……2015年までの間に、1回の計画を2~5年間の範囲として、長いスパンで繰り返し策定・実施するものです。2015年3月31日までの計画をつくって提出することになります。会社の実情を踏まえて計画期間を設定しましょう。

※行動計画の策定には、厚生労働省HPに「モデル行動計画」が掲載されていますので活用しましょう!

②都道府県労働局への届出

一般事業主行動計画が完成したら、定められた様式にしたがって、策定したことを管轄の都道府県労働局「雇用均等室」に届け出る必要があります。

※届出時には、届出様式(用紙)の該当箇所に○印をつけて提出するだけで足り、行動計画そのものを提出する必要はありません。また、行動計画を変更した場合にも、策定時と同様の手続きが必要です。策定・届出が完了したら、次に公表・周知が必要です。

③公表方法について

公表は、1)インターネットの利用、2)その他の適切な方法により行います。

1)の「インターネットの利用」の例としては、自社のホームページや仕事と家庭の両立支援に積極的に取り組んでいる企業の取組などを掲載しているサイト「両立支援のひろば」(http://www.ryouritsushien.jp/)の利用などが考えられます(インターネットの利用が不可能な場合は、事業所に備えつけるなどの方法もあります)。②の「その他の適切な方法」の例としては、日刊紙への掲載、県の広報誌への掲載等が考えられます。

④従業員への周知

周知方法としては、1)事業所の見やすい場所への掲示又は備え付け、2)書面による労働者への交付、3)電子メールを利用した労働者への送信、4)その他の適切な方法により行うことが必要です。

「認定制度」

●「認定」を受けると「認定マーク」(愛称くるみん)を広告や商品、名刺や封筒などにつけることを認められ、「次世代育成支援対策に取り組んでいる企業」であることを対外的にアピールすることができます。なお、認定を受けていないのにこのマークを利用したり、紛らわしいマークを利用した場合には、罰則が科せられます。

一般事業主行動計画を策定するのであれば、認定を受けて「認定マーク」を活用し、企業の内外にアピールしたほうが、中小企業にとってのメリットは大きいといえます。

●認定を受けるには

認定を受けるには、目標決定に際して、「行動計画策定指針」の「1.雇用環境の整備に関する項目」にあるような項目を少なくとも1つ一般事業主行動計画の目標に盛り込む必要があり、また、「9つの認定基準」(参照)を達成する必要があります。

☆認定を受けるために必要な9つの認定基準☆ 注)新設された101人以上300人以下の企業については緩和措置が設けられています。

1.雇用環境の整備について、行動計画策定指針に照らし適切な一般事業主行動計画を策定したこと。

2.一般事業主行動計画の計画期間が、2年以上5年以下であること。

3.策定した一般事業主行動計画を実施し、それに定めた目標を達成したこと。

4.平成21年4月1日以降に新たに策定・変更した一般事業主行動計画について、公表及び従業員への周知を適切に行っていること。

5.計画期間内に、男性の育児休業等※取得者が1名以上いること。

【従業員数が300人以下である事業主の場合の緩和措置】

計画期間内に、男性の育児休業取得者がいない場合でも、次のいずれかの基準を満たせば認定要件を満たしたことになります。

①計画期間において、子の看護休暇を取得した男性従業員がいること(ただし、1歳に満たない子のために利用した場合を除く。)。

②3歳に達するまでの子(上限を「小学校就学の始期に達するまでの子」まで拡大することも可能)を養育する労働者に対する短時間勤務の制度の措置を講じており、計画期間において当該制度を利用した男性従業員がいること。

③当該計画の開始前3年以内の期間において、その雇用する男性従業員のうち育児休業等をしたものが1人以上いること。

6.計画期間内に、女性の育児休業等取得率が70%以上であること。

【従業員数が300人以下である事業主の場合の緩和措置】

計画期間内に、女性の育児休業取得率が70%未満である中小企業でも、計画期間とその開始前の一定期間(最長3年間)を合わせて計算した時、女性の育児休業等取得率が70%以上となれば認定要件を満たしたことになります。

7.3歳から小学校に入学するまでの子を持つ従業員を対象とする「育児休業の制度または勤務時間の短縮等の措置に準ずる措置」を講じていること。

8.次の①から③のいずれかを実施していること。

①所定外労働の削減のための措置

②年次有給休暇の取得の促進のための措置

③その他働き方の見直しに資する多様な労働条件の整備のための措置

9.法及び法に基づく命令その他関係法令に違反する重大な事実がないこと。

「もし届出をしなかったら?」・・・・・・・行動計画の策定・届出を行っていない場合、次世代育成支援対策推進法第12条違反となりますが、罰則はありません。しかし、次世代育成支援対策推進法による督促、各都道府県労働局長による勧告を受けることがあります。

事業主行動計画についての詳細

http://www.roudoukyoku.go.jp/seido/kintou/jisedai_2.htm

行動計画の策定については、最寄の次世代育成支援対策推進センターでも相談できます。

http://www.mhlw.go.jp/general/seido/koyou/jisedai/dantai.html

行動計画の策定および認定企業一覧は厚生労働書HPに掲載されてます。

策定 http://www.mhlw.go.jp/general/seido/koyou/jisedai/index.html

認定企業 http://www.mhlw.go.jp/bunya/koyoukintou/kijuntekigou/index.html

■広島県の場合→労働局雇用均等室への問合せ 082-221-9247

平成23年1月5日 有期雇用法制整備と賃金・評価制度大転換期のはじまりか?

昨年秋、厚労省の労働政策審議会において有期労働契約法制の見直しに向けた議論が開始されました。内容は、有期雇用者を減少させ正社員(期間の定めのない雇用者)を増加させる方向へ立法化などによって強化すべきか否かの検討というもので、具体的には入り口部分の規制(有期契約締結事由に対する規制)や出口部分の規制(更新回数や期間の規制)等があり、さすがに当審議会では使用者委員から慎重論が多数出たようで今後の労使の意見調整は難航するとみられています。

しかしながら厚労省が、有期雇用に関する法整備やルールの見直しを図っていこうとしているのはあきらかで、昨年先送りになった労働者派遣法の改正と併せて、企業にとっては人事・労務に関わる最大の着眼点といってもよいと思われます。

これらはオール正社員化指向(おそらく政府の基本方針はこれでしょう)か、又は正社員も有期契約労働者も均等待遇に処すという、いわゆる同一労働同一賃金の方向性を助長したいという考えと思われます。同一労働同一賃金という考え方を否定はしませんが、このような議論には 必ず一方で正社員の解雇の緩和といったことが取りざたされます。(実際、元旦の朝まで生テレビでも似たような議題の中、正社員の解雇緩和論が議論されていました)

つまり長く培われてきた日本の雇用システム自体を転換させてしまう可能性もある議論であり、企業としては、年功型の賃金制度を見直す等というレベルのものではなく、採用から退職(教育・育成・異動配転・評価等)までの人事すべてにおいての見直しが必要となると言っても過言ではありません。

これまで日本の人事制度は、年功主義、職能資格制度に代表される能力主義、成果主義、役割等級制度等、様々な環境変化に合せて進化をしてきましたが、今後は更にフレキシブルな制度やものの考え方が要求される日が近づいているのかもしれません。

社会や経済他、多くのものが転換期にあると言われています。労働情勢も然りです。人事・労務の専門化として仕事をさせていただいている私共としては、より早い情報提供と分析、そして的確なアドバイスを心掛け、皆様のパートナーとして信頼し続けていただけるよう、今年もスタッフ一同頑張っていく所存です。

平成22年12月7日 中小企業退職金共済の加入対象が拡大

厚生労働省は、中小企業退職金共済法施行規則を改正し、同居の親族のみを雇用する事業を新たに加入対象にすることを決定し、平成23年1月1日から適用するようです。

これまで中退共の制度が適用される「従業員」の範囲は、労働基準法等が適用される労働者の範囲であると整理をされていましたが、昨今の雇用・経済情勢が悪化する中で退職後の従業員の生活保障の重要性を改めて認識しての措置であるとのことです。

新たに中退共加入が認められるのは、同居の親族のみを雇用する事業(個人事業主等がこれに該当するかと思われます)に雇用されている者であって、事業主との間に使用従属関係が認められるケースが対象となり、「従業員」として加入できるようになります。

詳しくは、中小企業退職金共済事業本部ホームページをご覧ください。

http://chutaikyo.taisyokukin.go.jp/osirase/pdf/seidokaisei.pdf

平成22年11月24日 受動喫煙防止対策の義務化へ

厚生労働省は、次期通常国会に労働安全衛生法改正案を上程し、職場における受動喫煙防止対策の実施を義務化する方向で考えています。今年5月にまとまった(職場における受動喫煙防止対策に関する検討会)では、受動喫煙防止策の実施を事業者の義務とし、一般の事務所や工場においては全面禁煙または喫煙室設置による空間分煙を行うよう求めています。同検討報告における受動喫煙防止対策の内容は、以下の5つに分類されています。

①建物内全面禁煙

②一定要件を満たす喫煙室の設置

③区域外にたばこ煙が漏れないようにした喫煙区域を設定し、たばこ煙の濃度を低減するための換気

④たばこ煙の濃度を低減するための換気等

⑤喫煙室の清掃など適当な場合には保護具の着用

事業場によっては、①の全面禁煙も②の喫煙室の設置も困難な場合があるため、その場合には③の分煙措置を講じます。さらに店舗が狭かったり消防法の規制で分煙措置が困難なときは④の換気措置の実施が必要としています。

具体的な基準としては、たばこ煙の濃度として0.15mg/㎥以下とするか、換気量を703㎥/時間(10席程度ある喫煙区域=25㎡程度)とするか、いずれかを満足させればよいとの見方が示されています。

さらに厚生労働省では、飲食店や宿泊業などに対し、喫煙室設置による空間分煙を実施した場合に設置相場費用の4分の1程度、上限200万円を助成することを検討しているようです。しかし現在の政治状況や国会を見ておりますと、はたして通常国会でどれだけの法案が可決されていくのか甚だ疑問には感じてしまいますが・・・遅かれ早かれ、この改正案は通っていくものと考えられます。

平成22年11月2日 雇用保険資格の遡り取得

雇用保険の加入手続きもれの是正期間が変わりました。

(1)算定基礎期間の特例の要件

次の①~③にいずれにも該当する者については、2年を超えて、被保険者の負担すべき額に相当する額がその者に支払われていた賃金から控除されていたことが明らかである時期のうち最も古い時期として厚生労働省令で定める日まで、遡って適用されることとなった(法第22条5項、施行規則)。

雇用保険上の所定給付日数にかかる算定基礎期間の算定の特例として、

①その者にかかる雇用保険被保険者資格取得届(法第7条)がされていなかったこと。

②厚生労働省で定める書類(給与明細等が想定される)に基づき、法9条の規定による被保険者となったことの確認があった日の2年前の日より前に、被保険者の負担すべき額に相当する者に支払われた賃金から控除されていたことが明らかである時期があること。

③①について知らなかったこと。

(2)労働保険の保険料の徴収に関する法律(徴収法の改正)

前記特例の対象者を雇用していた事業主が、資格取得届を提出せず、雇用保険料を納付してなかった場合、保険料の徴収時効である2年間経過後も、厚生労働省で定める加算額を加えた特例納付保険料(時効消滅部分)の納付を加納とし、(徴収法26条1項)、厚生労働大臣が納付を勧奨する(同2項)。

現行の雇用保険法の下では、雇用保険被保険者資格取得届が提出されていなかった場合、適用できるのは、被保険者であったことが確認された日から遡って2年まで可能とされていました。事業主が資格取得の手続きをしていなければ、給与から保険料の控除がなされていたとしても、遡及できるのは2年に限られていたのです。

今回の改正では、その手続きもれで、雇用保険料を本人から控除されていたことが確認できる場合は、2年以上遡ることが可能となりました。ただし、雇用保険料を控除していたことが確認できない場合には遡ることはできません。

※注意点

○対象となる方は、在職中の方、平成22年10月1日以降に離職した方

※平成22年10月1日よりも前に離職した方については対象となりません(離職後1年以内に雇用保険を受給せず被保険者資格を取得した方については、その時点から、新たに対象となります)。

○過去に雇用保険を受給している方については、それ以前の期間については対象となりません。

○2年以内の期間については、これまでどおりの取扱い(雇用契約書、労働者名簿、及び賃金台帳等雇用されていたことが確認できる書面により確認できる範囲内において遡ることになる)に変更はありません。

改正後についても、確認資料がなければ、遡って雇用保険に加入することはできません。ハローワークに雇用保険適用事業所関係台帳等申請書を提出すれば雇用保険被保険者の一覧を出してもらえますので、年に一度確認するなど、遡りの手続きが発生しないようにしましょう。

平成22年9月30日 新卒(既卒者)雇用に奨励金!

厚生労働省は、新成長戦略実現に向けた経済対策で既卒者の雇用促進を目的とした奨励金を創設すると発表しました。新卒の採用枠で既卒者を採用した場合、正規雇用から6ヶ月後に100万円を支給するというものです。奨励金の概要は、既卒者(未就職卒業者)採用を促進させるのが目的で、「3年以内既卒者(新卒扱い)採用拡大奨励金」と「3年以内既卒者トライアル雇用奨励金」の2種類をスタートさせるとのことです。「採用拡大奨励金」は、既卒者も対象とする新規求人をハローワークに提出した企業が、実際に既卒者を正規採用し6ヶ月経過した時点で100万円を受給できるというものです。一方「トライアル雇用奨励金」(既存の中高年齢者・若年者・母子家庭の母等を対象とした“トライアル雇用奨励金”とは異なります)は、既卒者を正規雇用に向けて育成するため有期で雇用し、その後に正規雇用に移行させる企業が対象で、原則3ヶ月の有期雇用中は1人当たり1ケ月10万円、正規雇用移行から3ヶ月後に50万円を受給できるというものです。

奨励金の利用促進を図るため、全都道府県労働局に新卒者専門の「新卒応援ハローワーク」を設置し、奨励金に関する相談のほか、学校在学生および3年以内既卒者などに焦点を当て、求人情報の提供、職業相談、職業紹介といった就職までの一環した支援を提供していくそうです。また併せて内定を得られず心理的な問題を抱える新卒者などに心理的サポートを行う臨床心理士を配置するともしています。このほか未内定者や3年以内既卒者に対する最長1ケ月の短期インターンシップ機会の提供や地域の実情を踏まえた対策の実施を目的とした「新卒者就職応援本部」を同じく全都道府県労働局に設置するとのことです。経済・社会情勢を鑑みますと、まだまだ新卒採用・人の補充には踏み切れないという経営者の皆様も多いとは思いますが、今回新設の奨励金、既存のトライアル雇用奨励金、若年者等正規雇用化特別奨励金等、雇用に関する助成金は拡充しています。“人財”というものへの先行投資をお考えの経営者の皆様にとっては、ある意味チャンスでもあり、一考される価値はあるのではないでしょうか。

※助成金についての詳細は、髙橋労務管理事務所まで、お気軽にお問合せください。

平成22年9月22日 難しい年金用語のわかりやすい用語集がでました!

日本年金機構から“わかりやすい言葉置き換え例集”が発表されました。わかりづらい行政用語や、年金機構職員が使用している業務上の言葉をわかりやすい言葉で置き換えられた、いわば年金用語の辞書的役割を果たすものです。この置き換え例集は、もともとは年金機構職員の方に周知させる目的で作られたもののようですが、私たちも年金の説明の時などに、より伝えやすい説明ができるように活用していきたいものです。

今まで年金機構の窓口や、パンフレット、年金機構からの手紙などで、「ん?これはどうしなければならない問題なのかな?」と用語に惑わされて明確に理解ができなかったり、窓口で直接話をしていても、わからない単語を音で聞いただけではうまく漢字に変換できず、結局何を話されているのかわからなくなってしまうこともあったと思います。そんなときに、“わかりやすい言葉置き換え例集”をみなさんも利用することができれば、スムースに内容の理解ができるようになるかもしれません。

では、ここでどんなものが載っているのか、少しご紹介します。

【年金の加入及び納付関係】

●た行→「同月得喪」----同月内における加入及び脱退

●は行→「標準報酬月額」----保険料計算の基礎となる標準給与月額

【年金の支払関係】

●か行→「基本月額(在職老齢年金)」----加給年金、経過的加算を除いた年金月額加算部分を除いた年金月額

●さ行→「裁定請求」----年金受給手続き、年金(の)請求、年金(の)請求手続き、年金を受け取るための請求

●さ行→「裁定通知書」----年金の決定通知書、年金額決定のお知らせ

●た行→「定額部分」----単価に月数をかけて計算する部分、加入期間に応じた年金給付額、厚生年金加入期間に基づいて計算される年金額、厚生年金の加入期間による部分

●ま行→「未支給(年)金」----未払年金、死亡により受給できなくなった死亡月までの年金、まだ支払いされていない年金、亡くなった方が受け取るはずだった年金

こんなものも・・・

●年金の加入及び納付関係のさ行→「催告(状)」----納付案内(のお知らせ)

・催告といわれると、払いなさい!と強いイメージがありましたが、納付の案内のお知らせですと言い換えられると、なんだかやんわり親切なイメージですね。こんな風に丁寧に言い直されているものも何個かみつかります。

●年金加入及び納付関係のは行→「被扶養者」----扶養家族、「被保険者」----社会保険加入者、保険加入者、年金加入者、現在加入いただいている方

・保険者と被保険者といわれると、実際に誰が誰だかわからなくなってしまいますよね。この場合、保険者は運営主体(国や全国健康保険協会等)、被保険者が上記のように加入者自身、私たち一般人ということになります。被○○者となったら、○○にはいっている人と思うとわかりやすいですね。

●年金の支払い関係のか行→「合算対象期間」----年金資格期間に加算できる期間、年金資格期間に含めることはできるが、年金額には反映しない期間

・合算と聞くとプラスになって増えるのでは?と思いますが、「合算対象期間」の場合、別名「カラ期間」とも言われて、できればこちらのスカスカの空っぽのイメージを持ってください。上記の説明からも分かりますが、期間は合算されますが、その期間内の年金額はプラスされませんのでご注意ください。期間よりも合算してほしいのは、年金額ですよね。だから、スカスカイメージ強しです。例えば、昭和36年4月1日~昭和61年3月31日までの期間に厚生年金保険の加入者(=サラリーマン)の配偶者(=奥さん又は旦那さん)で国民年金に任意に入っていなかった期間が合算対象の期間となります。他にも合算対象期間となる条件が挙げられておりますので、詳しくは社会保険庁→合算対象期間のページをご覧いただくか、高橋労務管理事務所までお問い合わせください。

詳しくは、下記のアドレスをご覧下さい。

http://www.nenkin.go.jp/new/topics/kotoba_0820.html

なお、日本年金機構のHPでは、9月30日まで“わかりやすい言葉置き換え例集”の品質向上のため、意見や提言を募集しています。もっとこんな用語の説明が欲しい!など、ありましたら、ぜひ募集をしてみてはいかがでしょうか。

平成22年8月26日 雇用保険の適用範囲の拡大

平成22年4月1日から短時間就労者・派遣就労者の雇用保険の適用が以下のとおり拡大されました。

旧 (適用基準)

①6ヶ月以上の雇用見込みがあること。

②1週間あたりの所定労働時間が20時間以上あること。

新 (適用除外基準)

①同一の事業所に継続して31日以上雇用されることが見込まれない者。

②1週間あたりの所定労働時間が20時間未満の者。

※短時間就労者とはいわゆるパートの方だけではなく一週間の所定労働時間がフルタイムの方より短く、かつ、40時間未満の労働者のことを指します。

◎4月1以降入社

31日以上雇用契約が継続しないことが明らかである場合以外は入社日から適用

◎4月1日以前入社

4月1以降の雇用契約が継続しないことが明らかである場合以外は4月1日から適用

31日以上の雇用が見込みとは・・・?

1)期間の定めがなく雇用される場合

2)31日以上の期間を定めて雇用される場合

3)当初の雇用期間が31日未満であっても雇用契約において更新する場合がある旨の規程があり、かつ31日未満で雇い止めするという明示がない場合

4)雇用契約に更新規定はないが、同様の雇用契約により雇用された労働者が31日以上雇用された実績があるとき

雇用保険の適用除外者

(1)65歳に達した日以後に新たに雇用される者。ただし、次の①~③のいずれかに該当する者は除きます。

①同一事業主の適用事業に65歳に達した日の前日から引き続いて65歳に達した日以後の日において雇用されている者

②短期雇用特例被保険者に該当する者

③日雇労働被保険者に該当する者

(2)4ヶ月以内の期間を予定して行われる季節的事業に雇用される者

(3)会社や団体の役員

(4)昼間学生のアルバイト

(5)週の所定労働時間が20時間未満の短時間労働者

(6)日雇労働者であって、日雇労働被保険者に該当しない者 など

以上のように雇用形態によっては被保険者とならない場合もあります。

今までは6ヶ月の雇用見込みがなければ短時間就労者・派遣労働者は適用されていませんでした。しかし、今回の改正により、31日以上の雇用見込みがあれば雇用保険に適用されるようになりました。この適用条件が緩和されたことにより、失業したとき基本手当を受給できるようになる場合がでてきます。だからといって失業給付の受給資格である、離職した日以前2年間に、11日以上働いた月が12ヶ月(特定受給資格者または特定理由離職者については、離職した日以前1年間に11日以上働いた日が6ヶ月以上)という要件が短くなったわけではありませんので、雇用保険に加入したとしても雇用保険料を払うだけで失業給付は受給できないというケースもでてくるでしょう(ただし、再就職する時期によっては被保険者期間が通算され受給できる場合もありますので全くの無駄になるというわけではありません)。

どちらにせよ4月1日以前入社されている方についても、当初適用されていなくても4月以降適用除外基準に該当しない限り雇用保険に適用しなければなりません。該当者がいれば早急に手続きをする必要があります。また、登録型派遣労働者においても、一つの派遣先の契約期間が短くても他の派遣先で働く予定がある場合については雇用保険に加入しなければなりませんので注意が必要です。

平成22年7月16日 育児休業基本給付金と育児休業職場復帰給付金の統合

今回の改正で、今まで育児休業期間中に支給されていた「育児休業基本給付金」と、育児休業が終わってから元の職場で6ヶ月以上雇用された後に一時金として支給される「育児休業職場復帰給付金」が統合されました。つまり、今までは育休中と育休後に分かれてもらっていたものが、育休中に全額もらえるという改正です。

この改正によって名称も、「育児休業給付金」に変わりました。では、この一本化によって今まで2回受給できたものが1回になるということは、支給される額が減ってしまうのでしょうか?いえいえ、改正後の「育児休業給付金」の支給額は、休業開始時賃金の40%相当額(当分の間は50%相当額に引き上げ)となります。以前の「育児休業基本給付金」は、休業前賃金の30%相当額で、「育児休業職場復帰給付金」は休業前賃金の10%相当額(平成19年4月1日~平成22年3月31日は20%相当額に引き上げの暫定措置とされていました)ということでしたから、合算して改正前とほぼ同額で、支給額は改正前と変わらないようです。改正のメリットとしては、雇用継続が予定されていれば(支給要件)、復帰を待つことなく以前の「育児休業職場復帰給付金」分も合算して、育休中にたくさん受給できるところにあるでしょう。

では、いつの育休の人から反映されるのかが、重要になってきます。改正施行日は、平成22年4月1日からです。要するに、平成22年4月1日以降に育児休業を開始したものから適用されるということになります。産前・産後休業の期間が4月1日より前でも、育児休業開始日が平成22年4月1日以降であれば、改正後の適用対象となります。

今回の統合は、育児介護休業法改正と同様に少子化対策の観点から改正されたものです。子どもが出生してから、幸せいっぱいではありますが、新生活で何かと出費の多い家庭の状況から考えると、育休中にもらえる額が増えるということは、家計の負担軽減になるといえるでしょう。なお、「育児休業給付金」は両親とも申請をすればもらえます。母親だけではなく、父親も育児に参加をすることは、子どもにとってとても素敵なことです。二人の子どもであることを実感しながら、楽しい育児の時間を共有してください。

ただし、「育児休業給付金」本来の主旨は、育休を推進することにありますので、全額を育休中にもらっても、ちゃんと職場復帰をして、少しでも長く仕事を頑張って欲しいものです。私も働くママとして、職場復帰をして頑張っているパパとママを応援します!!

育児休業給付の詳細については、ハローワークインターネットサービス等ご覧下さい。

http://www.hellowork.go.jp/html/info_1_h3d.html

平成22年7月8日 外国人労働者を雇い入れるとき

外国人労働者については、「出入国管理及び難民認定法」で定められている在留資格の範囲内において、日本での活動が認められています。従って、事業主は外国人を雇い入れるときには、「外国人登録証明書」又は、「旅券(パスポート)」等により、氏名、在留資格、在留期間、生年月日、性別、国籍等について必ず確認しなければなりません。

なお、在留資格が「留学」、「就学」、「家族滞在」の場合は、地方入国管理局で資格外活動の許可を受ければ、下記の範囲内で就労させることができます。

①留学の在留資格

原則として、1週28時間まで就労することが可能です。また、その人が在籍する教育機関が夏休み等の長期休業期間中については、1日8時間まで就労することが可能となります。

②就学の在留資格

原則として、1日4時間まで就労することが可能です。

③家族滞在の在留資格

就労の内容、就労場所等について、個別に審査を受けた上で資格外活動の許可を得れば、原則として1週28時間まで就労することが可能です。

ちなみに、「永住者」、「日本人の配偶者等」、「永住者の配偶者等」、「定住者」については就労活動の制限はありません。

雇用保険の一般被保険者である外国人にかかる届出は、雇用保険の被保険者資格の取得届、又は喪失届の備考欄に国籍、在留資格、在留期限、資格外活動許可の有無等を記入して、雇い入れの場合は翌月10日までに、離職の場合は離職日の翌日から起算して10日以内に、所轄のハローワークに届けなければなりません。

この届出を怠ると、処罰の対象となります。

平成22年7月7日 兼業をしている者の労働時間と割増賃金

他社で働く従業員を所定労働時間外にパートで働かせる場合は、健康・精神障害にかかる安全配慮義務違反、基幹労働力になりにくいこと、割増賃金等の問題が生じることがあるので留意すべきでしょう。

特に、労働時間は事業主が異なる場合であっても通算され、法定労働時間(1週40時間、1日8時間)を超えれば、割増賃金の支払義務が発生します。

例えば、すでに8時間働いている社員が引き続き他社で働く場合は、就労開始時から時間外労働となり25%以上の割増賃金を支払わなければなりません。また、土曜日に働く場合も同様で、その週にすでに40時間働いている場合は、就労開始時から25%以上、更に日曜日も就労した場合は休日労働となり、35%以上の割増賃金が必要になります。

割増賃金の規定に違反すると、処罰の対象となります。

平成22年6月23日 60歳台後半の在職老齢年金

65歳以後厚生年金の被保険者として在職する場合には、年金額が支給調整(減額)されることがあります。これを60歳台後半の在職老齢年金(高在老)といい、在職している限り70歳以降も支給調整の対象となります。

年金月額の支給停止額は、総報酬月額相当額(その月の標準報酬月額とその月以前1年間の標準賞与額の総額を12で割った額とを合算した額)と基本月額(老齢厚生年金(加給年金額を除く)を12で割った額)に基づき、次の計算式から求めます。

①総報酬月額相当額と基本月額の合計額が47万円(支給停止調整額という。以下同じ)を超える場合

→ (総報酬月額相当額+基本月給―47万円)÷2

②総報酬月額相当額と基本月額の合計額が47万円以下の場合

→ 全額の年金が支給

平成22円4月から支給停止調整額が、48万円から47万円に引き下げられて、受給者の年金額が減額されることになりました。ちなみに、60歳台前半の在職老齢年金も同じです。

例えば、年金月額10万円、給与36万円、年間90万円(月額7万5000円)の賞与が支給されている人の、そのつきの年金支給停止額は3万2500円、つまり年金支給額は6万7500円(従前は7万2500円)となります。

(360000円+75000円+100000円-470000円)÷2=32500円

また、年金月額10万円、給与59万円の場合は、年金は全額支給停止となります。

(590000円+100000円-470000円)÷2=110000円

なお、年金額が支給調整されるのは老齢厚生年金だけで、老齢基礎年金は全額受けられます。

平成22年6月22日 国民健康保険料の軽減措置

雇用保険の特定受給資格者(倒産・解雇などにより離職した者)及び特定理由離職者(雇用止めなどにより離職した者)の国民健康保険料が、離職日の翌日からその翌年度末までの間、前年所得の給与所得を30%として算定される制度(軽減制度)として平成22年4月1日からスタートしました。今年度この軽減制度の対象となる人は、平成21年3月31日以降に離職した人です。

この改正に伴い、国民健康保険に加入するほうが保険料が低くなるため、任意継続被保険者から国民健康保険の被保険者となることを希望する場合は、任意継続被保険者の資格を喪失させた後(任意継続被保険者は、毎月の保険料を納付期限(10日)までに納付しないと、その翌日に自動的に資格を喪失する)に加入することとなります。

詳しくは、住所地の市区町村にお問合せください。

copyright (c) Intermediario Co.,Ltd. All rights reserved.